17 Mar AGOSTO 2010

Analizzando dove e come i mercati finanziari in questo semestre hanno creato valore, ritengo utile fare il punto su quanto accaduto, cercando poi di individuare gli investimenti che potrebbero essere in grado di ottenere buon e performance in futuro

La bolla dei “mutui subprime”, madre di tutti i mali , che ha prodotto una crisi mondiale del sistema del credito, mettendo così gran parte delle banche in crisi di liquidità fino, in alcuni casi, ad impedire lo sviluppo del loro core business (erogare credito), si sta ormai assorbendo e con essa anche le principali conseguenze negative.

Ricordo che, molte banche in tutto il mondo, sono addirittura fallite (oltre 150 solo negli Stati Uniti), nonostante i vari governi e banche centrali abbiano provveduto ad effettuare ingenti iniezioni di liquidità a protezione e difesa del sistema bancario.

Questa situazione estremamente pericolosa, ha costretto governi e banche centrali a pensare di dettare nuove e più efficaci regole di controllo dei mercati finanziari al fine di evitare che le attività speculative influenzino troppo pesantemente i mercati.

In questi giorni le banche, in particolare le europee, si sono sottoposte ai famosi “stress test” così da verificare la loro solidità e capacità di reazione nel caso si fosse presentata una situazione di crisi analoga a quella già vista. Spauracchio che si era evidenziato con l’approssimarsi della crisi greca, caratterizzata da massicci interventi speculativi..

Alle banche d’investimento americane, prima fra tutte Goldman Sachs, veniva inibito di continuare ad effettuare operazioni speculative a leva sui mercati domestici, con la conseguenza che codeste hanno pensato bene di spostare la loro attività speculativa sui mercati europei.

Lo spostamento è stato posto in essere in maniera assolutamente singolare: qualche mese fa, per decine di giorni, le società di rating americane hanno emesso “Downgrade” sulle capacità di rimborso del debito sovrano dei paesi più indebitati dell’area euro quali Portogallo, Irlanda, Grecia e Spagna (I famosi PIGS) pochi minuti prima della chiusura dei rispettivi mercati azionari, generando così una caduta di quotazioni dell’equity europeo che è durata oltre due mesi.

Ricordo che non molto tempo fa nel corso di un weekend memorabile, i governanti di tutti paesi europei hanno deliberato un massiccio stanziamento di liquidità, oltre 700 miliardi di euro, per tranquillizzare i mercati preoccupati del rischio di un’eventuale crisi dei debiti sovrani europei.

Peccato allora che i famosi stress test, siano stati superati da quasi tutte le banche senza però tener conto di quanto potrebbe incidere il rischio del debito sovrano sulle stesse banche agenti!

Qualcosa di buono però si comincia a intravvedere e ci sono segnali ormai chiari che questa benedetta crisi (crisi del credito), è via via in fase di risoluzione.

Cosa possiamo aggiungere? Come si è comportato in questi frangenti il nostro sistema del credito? Quali rischi corrono i nostri risparmi? E quali opportunità possiamo cogliere?

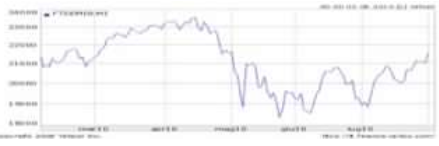

Nella prima parte dell’anno, con uno spunto a cavallo della crisi greca, l’oro considerato bene rifugio, l’ha fatta da padrone, cavalcando un rally fino a $ 1260 l’oncia; però oggi che le tensioni si sono un po’ allentate, ha ritracciato, anche se continua ad essere comprato dalle banche centrali dei paesi emergenti.

Gran parte delle materie prime hanno iniziato a salire poiché le aziende in vista di una probabile ripresa economica hanno cominciato a ricostituire le scorte.

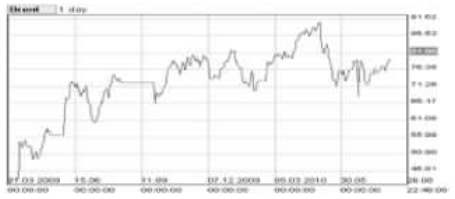

Il petrolio è salito da $ 35 a $ 80 al barile, ma oggi, a causa della perdita incontrollata di oil causata da British Petroleum in un pozzo in prossimità delle coste americane/messicane, veleggia ancora sui 75 / 80 dollari al barile.

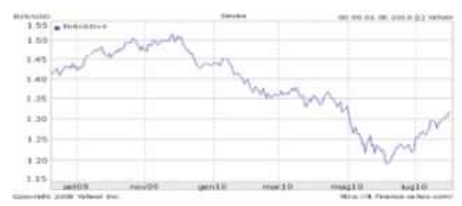

Tra le valute, l’Euro ha progressivamente perso valore nei confronti delle alter valute ed in particolare del Dollaro, passando da un cambio di 1,52 di fine 2009 ad un massimo di 1,19 per poi regredire ancora fino a 1,30 .

I paesi emergenti hanno continuato a conseguire crescite importanti del Pil (a due cifre); però all’orizzonte cominciano ad intravedersi i primi problemi.

La Cina per esempio, pur avendo una crescita molto sostenuta da qualche tempo, ha la bilancia commerciale passiva; questo significa che importando più che esportando, se non riesce a smaltire la propria produzione aumentando i consumi interni, potrebbe incappare in una crisi di crescita.

E le nostre banche cosa hanno fatto? In crisi di liquidità e preoccupate soprattutto della loro sopravvivenza, badando poco agli interessi dei propri clienti risparmiatori, hanno effettuato operazioni di ricapitalizzazione o di raccolta, emettendo obbligazioni ed offrendo loro tassi poco più interessanti (dal 3% al 4% lordo) dei tassi Free risk a fronte di un elevato vincolo temporale(4/5 o più anni).

Consapevoli di avere contratto a suo tempo debiti a condizioni assai peggiori (a tassi anche dell’ 8/9%) hanno tranquillamente utilizzato questa nuova raccolta per estinguere il loro debito residuo per giunta riacquistandolo a sconto.

Questo ha permesso loro di ottenere dei buoni utili e contemporaneamente di ridurre il proprio indebitamento. Tutto ciò è avvenuto a scapito dell’attività “core’’ delle banche, cioè l’erogazione del credito alle imprese, soprattutto medio piccole.

Chi è il funzionario di banca che oggi utilizza la nuova raccolta a basso costo per erogare prestiti, aumentando il rischio di insolvenza del proprio istituto, quando può tranquillamente fare margini sostanziosi comprandosi il suo debito residuo senza rischio ?!?

Se bene o male il risparmiatore si è portato a casa il 4% lordo oltretutto su titoli difficilmente negoziabili, c’è anche chi sta peggio, cioè chi, al culmine della crisi, ha sottoscritto i Bund tedeschi a tassi ridicoli(0,60 /0,80%) convinto di poter almeno salvare il capitale. Oggi, a causa della crisi greca detti titoli non solo hanno reso poco ma si sono anche svalutati generando talvolta perdite.

Non parliamo poi di chi si è fatto attrarre dalle roboanti pubblicità che promettono tassi allettanti sui conti di vari colori, arancio , giallo o blu; spesso e volentieri i tassi dichiarati sono lordi ed altrettanto volentieri sono concessi a fronte di vincoli temporali alle giacenze che se non rispettati, annullano praticamente il riconoscimento degli interessi o peggio, detti tassi sono vincolati alla sottoscrizione di polizze vita o prodotti ricchi di caricamenti e commissioni.

Anche qualche compagnia assicurativa ha pubblicizzato i brillanti risultati della sua gestione separata assicurativa (per esempio Allianz dichiara un 4,51% nel 2009, annata di eccellenza) peccato che poi questo sia un rendimento lordo di tassazione e non tenga conto di quale sia la percentuale di performance che viene retrocessa agli assicurati. Alla fine viene garantito solo un rendimento minimo, assicurativo, dell’ 1,50% annuo.

Oggi è frequente incontrare risparmiatori che, sconcertati dai risultati di inefficienza delle scelte effettuate dicono al proprio interlocutore bancario prima di porre in essere un qualsiasi investimento: “faccia quello che vuole basta che non mi faccia perdere….!”

Ma veniamo alle opportunità:

Finora le banche centrali sono state costrette a mantenere tassi di sconto molto bassi e frequentemente vicini allo zero con l’unica e precisa motivazione di non gravare troppo di costi le banche agenti nel momento in cui avessero avuto bisogno di liquidità.

Ora che invece le banche sono un pò più liquide ed hanno recuperato elasticità , la situazione si sta pian piano stemperando.

Per questo, la Banca Centrale Europea a luglio ha potuto evitare di rinnovare alle banche agenti i finanziamenti di oltre 400 miliardi di euro al tasso dell’1%.

Nel 2011/2013 sono però previsti corposi rifinanziamenti del debito sovrano e poiché già oggi questo debito sovrano fatica a rifinanziarsi, è inevitabile che il costo del denaro torni a salire.

Aggiungendo poi che spesso e volentieri i vari Stati sovrani tendono a restituire il debito contratto tendenzialmente svalutato da una sana inflazione (vedi l’epoca Craxiana con tassi di inflazione vicini al 25%), credo che una delle migliori opportunità da sfruttare nel secondo semestre 2010 sia una scommessa sulla crescita dell’inflazione. I segnali già ci sono, l’Euribor sta salendo……..

Avendo poi chiaro che, andando ad acquistare parti di debito residuo bancario, esattamente come fanno le banche per se stesse, non si corre un gran rischio ma, più che altro si fa un buon investimento, prenderei in considerazione questa attività.

È anche probabile che il petrolio, come tutte le materie prime, nella seconda parte dell’anno riprenda a rivalutarsi.

Non sottovaluterei nemmeno l’investimento in equity, oggi le azioni non sono troppo care e spesso e volentieri con la capitalizzazione corrente, offrono dividendi che superano le performance di un normalissimo investimento obbligazionario fatto sul debito sovrano.

Non dimentichiamo che i mercati azionari, che sono oggetto di attività fortemente speculative, sono molto volatili e quindi caratterizzati da onde speculative di rialzi e ribassi , ma soprattutto sono facilmente prevedibili, per cui non è difficile inserirsi nei trend ottenendo, con un po’ più di rischio, ottimi risultati.

Infatti una performance del 2/2,5%, che rappresenta grosso modo il rendimento annuo di un investimento free risk, la si può ottenere anche nell’arco di una sola seduta

Sorry, the comment form is closed at this time.