17 Mar STORIE DI MONETE REALI E VIRTUALI

Di cosa tener conto per un buon investimento

IERI

La MONETA è nata nel 7° secolo a.c. per merito di Creso re di Lidia che creò l’elettro (guarda caso!) composto da una lega di oro e argento e si sostituisce al baratto (Barther, scambio contestuale di beni).

La MONETA ha permesso che lo scambio di merci, beni o servizi potesse avvenire in tempi diversi conservando e trasferendo nel tempo lo stesso suo valore.

Con la MONETA ricevuta per la cessione di un bene venduto prima si poteva così “pagare” un bene diverso acquistato dopo.

Originariamente il valore della moneta corrispondeva al valore del metallo più o meno prezioso utilizzato per coniarla: oro, argento, bronzo a cui va aggiunto il costo per produrla.

Nel Medio Evo venne d’uso il sistema del bimetallisno che prevedeva l’utilizzo di due tipi di monete, una in oro e l’altra di minor valore in argento.

Le MONETE vennero poi soppiantate dalle “Banconote”

Quando gli scambi e la ricchezza di uno stato aumentavano, aumentava anche la richiesta di monete e poiché il metallo per coniarle era difficile reperirlo e la circolazione delle monete presentava rischi di perdita, di furto e quando si trattava di ingenti quantità oneri di trasporto elevati; nel 300 d.c. si pensò di sostituirle con le “note di banco” rilasciate dai neonati banchieri in garanzia dell’oro depositato dal detentore, le attuali Banconote.

Chi depositava presso le banche riceveva un documento cartaceo che gli garantiva il diritto di ritirare in qualsiasi momento l’oro depositato, la “nota di banco” poteva essere liberamente scambiata ed era accettata per convenzione secondo il valore nominale indicato su di essa.

IL SIGNORAGGIO BANCARIO

Nel ‘700 calano progressivamente le transazioni in moneta metallica e conseguentemente aumentano le transazioni in moneta cartacea mentre il numero di conversioni in oro diventa molto raro data la maggior facilità di pagamento con le Banconote.

Le Banche iniziano così una nuova attività: l’emissione di moneta cartacea senza deposito di oro (cioè senza nessuna garanzia) e il suo prestito (l’attuale debito) per un determinato periodo di tempo dietro promessa di restituzione della stessa quantità di valore (capitale prestato) più un interesse, a chiunque ne avesse bisogno.

In questo modo le banche si appropriano oltre che di un interesse, dell’ulteriore reddito dato dalla differenza tra il valore del capitale prestato e l’esiguo costo della stampa su carta di questo valore (signoraggio).

LA MONETA E L’ORO

Approfittando del fatto che quasi più nessuno ritirava l’oro depositato nelle banche, i banchieri prestavano somme maggiori di quelle realmente detenute con il risultato che le banconote non avevano più la garanzia di copertura in oro.

L’oro così perde gradualmente la sua funzione di mezzo di scambio e assume il carattere di “Riserva delle Banche”(riserva aurea) e viene utilizzato per contenere il deficit delle bilance commerciali (quando un paese acquista da un altro beni e servizi di valore superiore alle vendite).

A partire dal XVIII secolo l’Inghilterra poi seguita da altre nazioni europee, adotta il sistema GOLD STANDARD che si basa sulla riserva d’oro o aurea.

Il sistema Gold Standard durò fino all’anno 1929, anno della GRANDE DEPRESSIONE, causata da politiche dissennate di governi che per regolare i deficit delle rispettive bilance commerciali giocavano sulla maggiore competitività del cambio svalutando la moneta per far crescere le esportazioni.

Disastrose le conseguenze con diminuzione delle entrate nazionali e una caduta della domanda interna che a sua volta causò l’aumento vertiginoso della disoccupazione e il declino del commercio mondiale.

Nel Luglio 1944 a Bretton Wood viene decretato l’inizio di un nuovo sistema chiamato Gold Exchange Standard basato sui rapporti di cambio fissi tra le valute tutte agganciate al Dollaro eletto a moneta di riferimento che era a sua volta agganciato all’Oro. Era l’epoca delle monete a cambio fisso.

In quell’epoca venne istituito il Fondo Monetario Internazionale, (FMI) organismo sovranazionale per controllare la liquidità e coadiuvare i vari paesi se in difficoltà con la bilancia dei pagamenti.

Per aderire al FMI le nazioni dovevano versare una quota del 50% in valuta nazionale ed un’altra del 50% in oro.

Il 5 Agosto 1971 a Camp David il presidente americano Richard Nixon, a seguito della guerra de Vietnam che causò un forte aumento della spesa e del debito pubblico USA, sospese la convertibilità del Dollaro in oro.

Il Dollaro venne svalutato e si diede il via alla fluttuazione dei cambi.

Il FMI si trasforma da controllore della liquidità internazionale a prestatore di prima istanza. (è intervenuto recentemente insieme all’UE a finanziare i piani di salvataggio di Grecia, Irlanda e Portogallo).

Nel 1958 a Fresno in California nasce la “Carta di credito”. La Bank of America spedì a 60mila ignari abitanti della cittadina il prezioso rettangolo di plastica e la spiegazione di come utilizzarlo.

E’ uno strumento che permette di fare acquisti a credito, oltre che diminuire i rischi di circolazione e di furto della moneta, vantaggi uguali a quando si sostituirono le monete metalliche con le banconote.

Chi ne dispone o chi la riceve “paga” una commissione, un costo, per utilizzare il proprio danaro come mezzo di pagamento!

Diventa il primo esempio di utilizzo di moneta elettronica che oggi accumula oltre 900 Md di debito il cui valore però non rientra nei conteggi della base monetaria delle varie banche centrali.

IL FALLIMENTO DI LEHMANN

Nove anni fa, il 15 settembre 2008 la banca americana Lehmann Brothers chiudeva i battenti e per la FED entrava nell’era dello “stampaggio”.

Le Banche Americane indebitate per la crisi dei mutui subprime ed il sistema finanziario americano, erano in grande difficoltà quando Ben Bernanche presidente della FED l’equivalente della nostra Banca Centrale Europea ebbe una intuizione da premio Nobel.

Decise di stampare Dollari tenendo i tassi monetari a zero per metterli a disposizione delle sue Banche affinchè li utilizzassero per comprare sui mercati finanziari il loro debito che a causa del fallimento della citata Lehmann era quotato fortemente a sconto.

Dispose poi che in breve tempo venissero restituiti per evitare che questo denaro entrato in circolo provocasse inflazione.

Si voleva impedire il collasso del sistema finanziario/bancario americano e che si affossasse il Dollaro, moneta principe per gli scambi commerciali internazionali.

Manovra riuscita.

Erano i tempi di Draghi in Goldmann Sachs; con quei Dollari la Banca acquistò sui mercati finanziari il proprio debito a sconto e dopo averlo ridotto considerevolmente li restituì.

Ma, non tutte le banche tennero lo stesso comportamento.

Con il mercato inondato di liquidità ed i tassi monetari mantenuti praticamente a zero per non generare inflazione e per non appesantire le banche con nuovi costi, molti ne approfittarono.

Fecero incetta di titoli di debito, di Bond subordinati, Perpetual etc. che allora distribuivano cedole corpose nell’ordine del 6/8/10% e presentavano il considerevole vantaggio di essere a sconto rispetto al previsto prezzo di rimborso (pari a 100).

Sicuramente quei Dollari “stampati”, a costo zero, talvolta premiati con tassi negativi, sono finiti nell’acquisto di azioni USA favorendo il Trend rialzista del mercato azionario americano che dura incontrastato da diversi anni e che pian piano si è diffuso in tutti i mercati mondiali.

Comprando l’Equity USA a leva si ottenevano dividendi del 3/4/5/6% oltre ad un bel guadagno in conto capitale.

Stampa e ristampa, oggi la massa monetaria USA e poi mondiale è tre volte più consistente di dieci anni fa ma non si è ancora verificato l’effetto inflattivo che ne caratterizza l’aumento.

L’indice Dow Jones che da solo fa più del 50% della capitalizzazione delle borse mondiali dal marzo 2009 ha quasi quadruplicato il valore.

INFLAZIONE

Se 100 è la massa monetaria e voglio comprare un Kg di pane che mi costa un Dollaro, quando aumento la massa monetaria a 300 “Stampando” genero inflazione e per comprare lo stesso Kg di pane dovrei spendere tre dollari.

Questo non avviene perché “stampando” e mantenendo i tassi monetari a zero si può disporre di denaro a piacimento senza subire la contropartita negativa del costo.

Ma che ne è delle monete di fronte al massiccio aumento della massa monetaria provocato dallo “Stampaggio”

Ogni risparmiatore/investitore, per effetto della globalizzazione, detiene in portafoglio consciamente o inconsciamente monete/valute.

Il semplice acquisto di un Fondo di investimento che impiega in mercati globali fa si che si acquistino indirettamente valute/monete diverse, rappresentative di quei mercati effettuando una diversificazione valutaria.

OGGI

Le Banche centrali sono nel bel mezzo del QE, Quantitative Easing, alleggerimento quantitativo, strumento non convenzionale di politica monetaria espansiva che viene messo in atto per stimolare la crescita economica, la produzione, l’occupazione e per finire l’inflazione.

La FED sta attuando con difficoltà una politica di rialzo dei tassi nel tentativo di far rientrare il proprio debito e la moneta “Stampata” incentivandone la restituzione con il maggior costo da sostenere.

La diminuzione della massa monetaria in circolazione ed il suo utilizzo, talvolta improprio si sta rivelando un problema.

Se ci sono voluti una decina d’anni per generare l’ingente massa monetaria oggi in circolazione con lo “ stampaggio”, per farla rientrare senza causare degli shock ce ne vorranno altrettanti.

Di fronte al rialzo dei tassi USA, la Banca centrale Europea che è arrivata alla fase di “Stampaggio” del denaro assai dopo la FED si è affrettata a dire che i tassi dell’Euro resteranno bassi a lungo.

Cosa ci suggerisce tutto questo?

DOMANI

Ma quando rientreranno questi Dollari che possiamo definire “falsi” emessi dalla FED e consegnati alle banche americane?

Che ne sarà di tutte le monete stampate che oggi circolano nel mondo dopo aver aumentato consistentemente la massa monetaria?

Quando i tassi di interesse sul debito non saranno più negativi, anzi inizieranno a salire in modo consistente fino a che i Dollari “costeranno” più della loro redditività, allora, precipitosamente, si venderanno prima gli asset a leva e poi ogni altro che avrà perso progressivamente il suo rendimento comparato al costo del denaro.

Facile quindi immaginare le conseguenze di una politica monetaria che non valuti con attenzione gli effetti di un aumento del costo del denaro.

Chiarissima l’attenzione e la delicatezza con cui la FED affronta ogni comunicazione che deve anticipare un rialzo dei tassi.

L’ultimo di questi del 13 dicembre 2017 che porta il tasso al 1,50% è largamente scontato.

Ma che ne sarà delle monete di fronte al massiccio aumento della massa monetaria provocato dallo “Stampaggio”?

E’ probabile che le varie Monete/Valute in circolazione si possano trovare nella condizioni di effettuare svalutazioni e, se non proprio svalutazioni delle Monete, quasi sicuramente svalutazioni del loro debito.

E facile prevedere nel prossimo futuro una diminuzione dei corsi di questo Debito per due ordini di motivi: 1) una buona quantità di bond quota a premio rispetto al prezzo di rimborso che sarà pari a 100, 2) non è più interessante investire in bond con tassi a zero, talvolta negativi.

CHE FARE?

Per proteggere i propri risparmi da questi rischi di mercato è preferibile orientare le proprie strategie di investimento verso asset che sono poco influenzabili da eventuali fasi critiche.

Sono da preferire innanzi tutto asset con un elevato contenuto patrimoniale: beni rifugio come i metalli preziosi (Oro e Argento e Oro monetato) oltre che terreni, beni immobili e partecipazioni in attività produttive efficienti ( Azioni).

QUINDI

– Titoli di debito, bond, titoli di stato NO

– Oro,immobili,terreni e Azioni SI

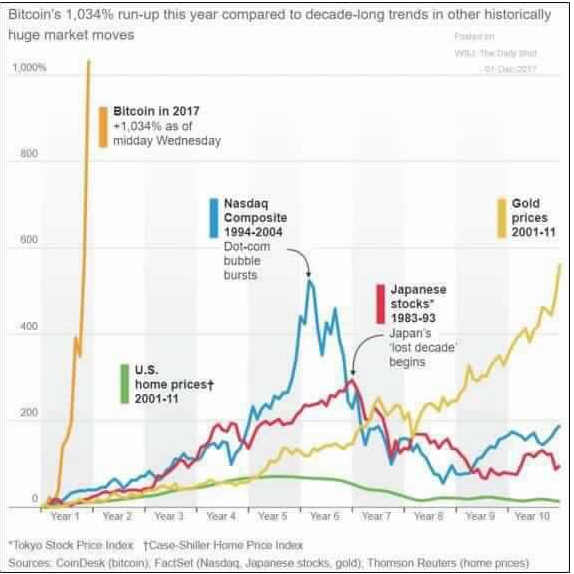

BITCOIN

Poco dopo la decisione della FED di “stampare” nel novembre 2008 un certo signor “nessuno” Satoshi Nakamoto, la cui identità è stata a lungo un mistero, al tempo Craig Wright, imprenditore australiano, pubblicò il protocollo Bitcoin a cui seguì nel 2009 la distribuzione della prima versione di sofware client.

Nasce così la prima e la più famosa Criptovaluta, il BITCOIN.

Oggi ci sono sono più di 1000 Criptovalute che nel 2017 hanno raccolto più di 3 miliardi di dollari e il numero è in continua crescita; sono però poche quelle con buona capitalizzazione (se così possiamo definire il suo valore) e che trattano volumi giornalieri interessanti.

La creazione e quindi lo sviluppo delle Criptovalute è ormai un movimento inarrestabile.

Ma quali sono le differenze più importanti tra moneta reale (Dollaro, Euro, Yen Yuan, etc) e la moneta virtuale (Bitcoin)?

Un po’ di storia ci dice che:

In un’economia centralizzata i soldi vengono distribuiti dal una Banca Centrale e quindi da essa dipende la base monetaria, cioè la quantità della moneta in circolazione.

La Banca Centrale può decidere di “stampare” nuova moneta, aumentare i fondi che le banche hanno a riserva o stampare soldi elettronicamente tramite il processo recentemente chiamato Quantitative Easing.

Nel sistema decentralizzato del Bitcoin non esiste un’autorità centrale che regola la distribuzione e creazione della nuova moneta.

Tutto è definito a priori da un algoritmo che porta il Bitcoin ad avere un numero massimo e definito di pezzi in circolazione (21.000.000 di Bitcoin), questa quantità massima è prevista essere raggiunta nel 2140.

Oggi ci sono sono più di 1000 Criptovalute che nel 2017 hanno raccolto più di 3 miliardi di dollari e il numero è in continua crescita; sono però poche quelle con buona capitalizzazione (se così possiamo definire il suo valore) e che trattano volumi giornalieri interessanti.

La creazione e quindi lo sviluppo delle Criptovalute è ormai un movimento inarrestabile.

Ma quali sono le differenze più importanti tra la moneta reale (Dollaro, Euro, Yen Yuan, etc) e la moneta virtuale?

Un po’ di storia ci dice che:

Valute (Dollaro, Euro, Yen, Yuan etc) base monetaria variabile,

Cripto valute (Bitcoin) base monetaria fissa e definita.

Sono soltanto un migliaio le persone che detengono il 40% dei Bitcoin in circolazione.

Le Criptovalute e soprattutto il Bitcoin capitalizzano poco più di un millesimo della massa monetaria mondiale.

Questo valore corrisponde più o meno alla capitalizzazione di una delle più importanti company del beverage americano. Chi ha acquistato Bitcoin lo ha fatto con obiettivi di ritorno a medio lungo termine e le previsioni della sua crescita pluriennale si riferisce a valori superiori ai 400.000 dollari.

Qualche giorno fa, alla borsa di Chicago è stato quotato il Future sul Bitcoin permettendo di scommettere sul futuro della Criptovaluta

Il Bitcoin è una valuta virtuale mentre le altre valute sono reali e quindi tangibili e sono emesse in regime di monopolio dalle varie Banche Centrali.

Le transazioni in Bitcoin sono generalmente considerate ”sicure” poiché fanno riferimento alla BlockChain spesso confusa e identificata con la stessa Bitcoin.

La Blockchain, (catena di Blocchi) è una piattaforma di pagamento realmente in grado di garantire a tutti la possibilità di verificare, di controllare di disporre di una totale trasparenza, di dare vita ad archivi immutabili, condivisi e per questo inalterabili, immodificabili e dunque immuni da corruzione.

Il Bitcoin non fa riferimento ad alcuna Banca centrale che ne stabilisce il valore come avviene per le valute reali ma, utilizza la tecnologia peer-to-peer che permette lo scambio di file tra ogni computer collegato e non necessita di un server centrale.

Inoltre l’utilizzo della crittografia permette il passaggio di file in rete oscurati non visibili e incomprensibili a persone non autorizzate a leggerlo se non con una specifica e personale chiave di accesso. In tal modo si garantisce la confidenzialità dei dati che è uno dei requisiti essenziali nell’ambito della sicurezza informatica.

Ogni compratore di Bitcoin può quindi crearsi in tutta sicurezza un suo “borsellino” file personale visibile solo a lui mediante la chiave di accesso personale con il quale effettuare acquisti e vendite di Bitcoin.

Sorry, the comment form is closed at this time.