17 Mar Un pizzico d’ ORO

Dopo anni di crescita dei mercati, gli operatori iniziano a nutrire qualche preoccupazione sulla tenuta di alcune quotazioni, specie americane, i cui fondamentali sono ormai lontani dalla realtà: basti vedere i P/E dello SP500 per comprendere come i prezzi scontino un ottimismo davvero eccessivo. E tra le motivazioni a supporto di questo rialzo quasi continuo, dal 2009 c’è stata solo la battuta d’arresto del 2015, è da ricercare anche nelle politiche monetarie accomodanti, specie della FED con il ribasso dei tassi di riferimento e con l’immissione di liquidità tramite il QE. Ora però proprio la FED ha iniziato una politica di rientro e quindi di restrizione monetaria, contando sulla forza dell’economia interna USA che sembra avere beneficiato delle manovre fiscali del presidente Trump e della sua ‘trade war’ a difesa della produzione interna. Prescindiamo qui dalle nostre valutazioni sulla situazione economica generale, le potete trovare negli articoli di approfondimento: questa analisi è dedicata alla costruzione di portafogli ‘resilienti’, capaci di affrontare una crisi senza compromettere il capitale.

E sul tema della resilienza, adottiamo il concetto di ‘antifragile’ di Taleb, ben spiegato nel suo libro omonimo. Definiamo ‘antifragile’ non ciò che non si rompe, che in effetti è neutrale alla crisi, ma ciò che beneficia e guadagna in caso di crisi: un asset che aumenta il suo valore se tutti gli altri asset perdono di valore.

Il tema ovviamente non è nuovo, ed è stato risolto in passato con il concetto della ‘correlazione negativa’ tra gli altri: ed anche noi, nei nostri convegni abbiamo analizzato ad esempio le strategie difensive, BXM , BXY e DXPP fra le altre. In altri termini, è antifragile la correlazione negativa e non la semplice de-correlazione o scorrelazione (rho=0). Quello che vogliamo analizzare ora è come la presenza di elementi non semplicemente scorrelati, ma correlati inversamente, abbiano un effetto positivo nella asset allocation di un portafoglio.

Il problema della applicazione pratica di questi concetti è che le correlazioni sono elementi abbastanza volatili, e dipendono fortemente dal periodo in cui la correlazione stessa viene calcolata: vediamo qui sotto un esempio

il grafico mostra la correlazione tra lo SP500 e il TBOND20+Y, rappresentatati da due degli ETF più liquidi , due asset class tra le più tipiche: motivo della scelta di questi due elementi è la disponibilità di serie storiche ‘profonde’ e lunghe, tali da abbracciare più cicli economici. Lo SP500 rappresenta la borsa di riferimento per tutti i mercati, il TBOND20+ è il titolo di stato dell’economia principale del pianeta: due asset class molto solide e relativamente esenti dalle oscillazioni più convulse e volatili e ‘fragili’ delle altre economie. Osserviamo qui sopra la loro correlazione a breve, 22 giorni (un mese di borsa aperta) e 252 giorni, un anno di borsa aperta: è evidente che la correlazione oscilla fortemente tra un valore positivo ( i due elementi si muovono in sincronia tra loro) e quella negativa ( se un elemento sale, l’altro scende, e viceversa). Soprattutto si nota perfettamente come la correlazione di breve sia molto più instabile di quella di lungo periodo, con oscillazioni molto più frequenti e comunque comprese tra +1 e -1, tra una andamento sincrono e uno inverso tra i due elementi . Sembra quindi un elemento troppo volatile ed instabile per essere effettivamente utile…. eppure, la correlazione è fondamentale nella nostra analisi, e vedremo più oltre come si può utilizzare con profitto.

Useremo adesso SPY e TLT come nostro benchmark, nel più classico dei sistemi, il 60-40 : 60% equity e 40% bond , EFT americani replicabili con i nostri IUSA.MI e TLT.MI : le opzioni di calcolo sono

• niente slippage, niente costi di transazione, niente imposte

• ribilanciamento mensile per riportare l’allocation al 60% 40% • reinvestimento degli utili mensili

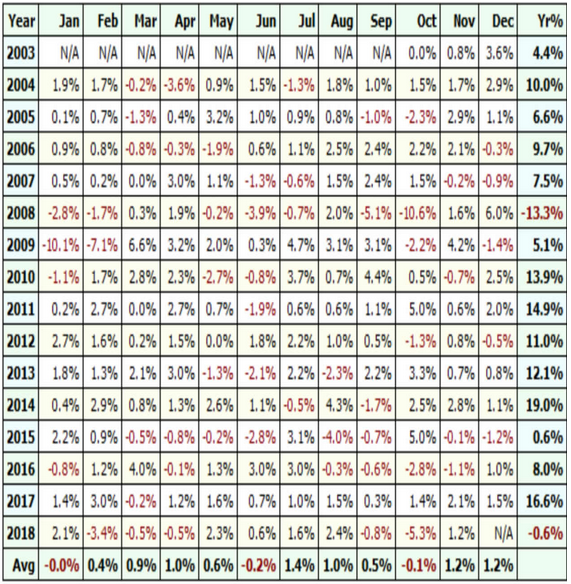

buoni i rendimenti mensili, solo due anni chiudono in negativo

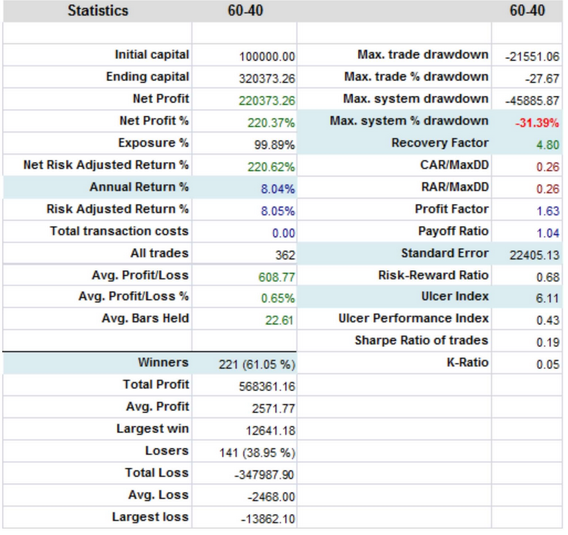

buoni anche i parametri fondamentali, con un +8% (ricordiamo: senza commissioni nè slippage o imposte, e con reinvestimento) e aggiungiamo un 60% circa di operazioni positive.

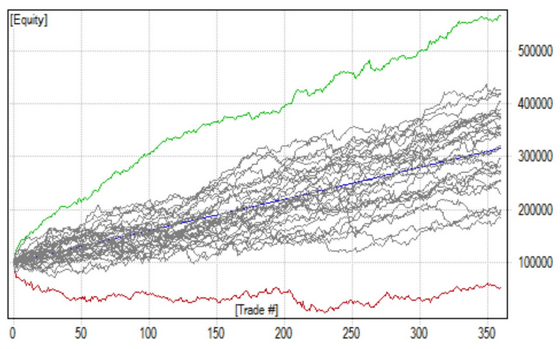

e buona anche l’analisi Montecarlo, con la linea peggiore che descrive una perdita del 50% nel caso stocastico peggiore: accettabile per un sistema che è semplicissimo, addirittura automatico.

Il problema però è che il sistema è verificato con i dati dal 2003, e per molti di questi anni il mercato è stato sostenuto dalla politica monetaria espansiva delle banche centrali, FED per prima; se guardiamo la linea dei DD (Draw Down) si vede subito quale sia il nocciolo della questione.

Un MDD (Massimo Draw Down) del 31% è un po’ eccessivo per molti investitori, anche se sostenuti da un rendimento

medio annuo composto sopra l’8% . É un elemento che mostra il rischio di un sistema automatico, troppo automatico e troppo semplice, che si è rivelato adatto ad una situazione di mercato molto favorevole ai due asset che lo compongono: e che potrebbe far perdere ancora molto, in circostanze meno favorevoli come appunto un restringimento della politica monetaria.

Soluzioni ? Abbiamo già mostrato, in uno dei nostri convegni, come inserite un filtro on/off sia una soluzione semplice ed efficace: il problema è che così però si esce dal mercato, rifugiandosi nella liquidità, e se si evitano le perdite, si manca anche di approfittare dei rimbalzi dopo la crisi con un rientro nell’investimento che riduce il guadagno complessivo.

Una alternativa è una soluzione Antifragile, l’inserimento di un asset scorrelato che compensi con i suoi guadagni la parte di perdita del rimanente del portafoglio. L’idea di utilizzare l’oro, suggerita del ricercatore Michael Batnick, corrisponde alla nostra richiesta: in teoria, il metallo giallo è inversamente correlato con i mercati finanziari, e quindi è il bene-rifugio per eccellenza. Ma è davvero così? E se è inversa,mente correlato, accumula perdite quando i mercati finanziari salgono? La risposta non è semplice.

Qui vediamo la correlazione oro-SP500 a 22 giorni: e si nota come anche questo grafico sia molto oscillante, confermando che la correlazione non è un elemento su cui fare assoluto affidamento.

Ma stiamo cercando la cosa giusta? In ottica ‘antifragile’ non interessa che un asset abbia correlazione negativa sempre, anzi non è assolutamente utile: occorre solo che la correlazione sia negativa quando serve, cioè in un momento di crisi, mentre è persino favorevole che nei momenti di crescita dei mercati finanziari l’asset sia correlato positivamente, cioè benefici della crescita e non perda di valore. Cambiamo allora il nostro grafico e rifacciamo l’analisi.

Qui si sovrappone lo SP500 alla correlazione a 22gg con l’oro. Per identificare i momenti di crisi, il grafico dello SP500 diventa rosso quando lo SP500 è al di sotto della sua media a 200 giorni, un metodo abbastanza diffuso per definire un mercato ‘orso’. La correlazione con l’oro viene rappresentata solo quando è negativa ed inferiore allo -0,5, in giallo nei momenti normali del mercato e in blu quando lo SP500 è sotto la sua media a 200 giorni. É evidente che nei momenti di crisi (SP500 in rosso) la correlazione con l’oro è negativa (indicato dal blu) e negli altri periodi è possibile che sia l’oro che le azioni crescano insieme. L’oro diventa quindi una copertura quando serve, in automatico: e quindi è utile per fornire una protezione al portafoglio.

A conferma delle nostre conclusioni, utilizziamo un altro criterio per definire i momenti di criticità del mercato azionario: ipotizziamo che il portafoglio possa essere coperto con una put sottoscritta all’inizio di ogni trimestre, con uno strike del 5% sotto il valore dello SP500 ad inizio trimestre. Definiamo ‘momento critico del mercato’ quando lo SP500 scende sotto il livello dello strike.

Nel grafico, gli strike trimestrali sono indicati in verde e le fasi di mercato in cui i prezzo è inferiore allo strike sono indicate con una banda grigia. Anche qui è facile verificare che anche queste occorrenze, che in effetti spesso coincidono con le ‘fasi in rosso’ della ipotesi precedente, mostrano una presenza della correlazione negativa tra lo SP500 e l’oro. Oro che quindi si candida ad essere il nostro ‘anrifragile’, la copertura sempre presente che agisce in automatico quando serve, senza la necessità di fare previsioni sull’andamento del mercato.

Utilizziamo adesso il nostro software per verificare il rendimento di un portafoglio derivato dal 60- 40 visto in precedenza, ma che adesso contiene anche una quota in oro, con un ETF americano ma replicabile con il nostro PHAU.MI. Stesse regole di prima, ma la composizione ora è 50 SP500, 30 TBONB20y+ e 20 GOLD : vediamo se un pizzico d’oro aiuta a sopportare meglio le fasi negative.

La linea dei profitti è più regolare, e il profitto massimo persino un poco migliore

la Montecarlo è in netto miglioramento, il valore finale del worst case è circa pari all’investimento iniziale, mentre prima mostrava un capitale circa dimezzato: il rischio di rovina sembra quindi gestito molto meglio.

e i valori statistici sono tutti migliorati, con una dispersione (standard error) inferiore, un Recovery Factor ( Profitto tot / max Draw Down) molto migliorato e un Ulcer Index (che misura la ‘volatilità negativa’ , una relazione tra la perdita massima e il tempo necessario a recuperare la perdita stessa) che migliora sensibilmente.

il MDD massima perdita è ridotta all’25% circa, accettabile per un sistema con il 50% in azioni e con un profitto medio composto che migliora leggermente all’8,3% circa dal 2003:anche qui si nota, graficamente, come i periodi di Draw Down siano più brevi, cioè come il sistema recupera più velocemente le perdite. Infatti, la lunghezza del Massimo Draw Down, il periodo di perdita, scende dai 729 giorni del sistema 60-40, a 395 del 5-30-20 , quindi quasi dimezzandosi . Il piccolo peso della quota in oro non permette di fare miracoli, soprattutto con una regola assolutamente statica di allocazione, che si può facilmente adattare ad una gestione più dinamica.

Dal confronto grafico tra le due linee dei profitti si vede come l’oro abbia un effetto positivo soprattutto nel 2008 evitando la perdita dovuta al crollo dell’azionario: un Antifragile, sempre presente nel portafoglio, che crea una correlazione negativa che agisce quando è necessario, e fornisce una protezione dell’investimento.

E tutto con solo un pizzico d’oro ….

Sorry, the comment form is closed at this time.